KAYIP EKONOMİST OLAYINDA YENİ GELİŞME

KAYIP EKONOMİST OLAYINDA YENİ GELİŞME DİYANET SONUNDA KURUSUCUNU ANIMSADI

DİYANET SONUNDA KURUSUCUNU ANIMSADI ERDOĞAN, ÖZEL İLE BİR ARAYA GELDİ

ERDOĞAN, ÖZEL İLE BİR ARAYA GELDİ DAYAKÇI İMAM SERBEST BIRAKILDI

DAYAKÇI İMAM SERBEST BIRAKILDI LİSEDE İĞRENÇ OLAY

LİSEDE İĞRENÇ OLAY BURSALI, ERDOĞAN'dan ÖZÜR DİLEDİ

BURSALI, ERDOĞAN'dan ÖZÜR DİLEDİ MECLİS'te İSRAİL GERİLİMİ

MECLİS'te İSRAİL GERİLİMİ SEKTÖR YAPI FUARINDA BULUŞUYOR

SEKTÖR YAPI FUARINDA BULUŞUYOR TBMM'de YENİ DÖNEM

TBMM'de YENİ DÖNEM KRİZ YARATACAK İDDİA

KRİZ YARATACAK İDDİA IMF'den TÜRKİYE AÇIKLAMASI

IMF'den TÜRKİYE AÇIKLAMASI İSRAİL KARŞILIK VERME KARARI ALDI

İSRAİL KARŞILIK VERME KARARI ALDI İRAN'a DÜNYADAN TEPKİ YAĞIYOR

İRAN'a DÜNYADAN TEPKİ YAĞIYOR GÖÇ YASASI KABUL EDİLDİ

GÖÇ YASASI KABUL EDİLDİ ABD'den DİKKAT ÇEKEN AÇIKLAMA

ABD'den DİKKAT ÇEKEN AÇIKLAMA İSRAİL TÜRKİYE'yi ŞİKAYET ETTİ

İSRAİL TÜRKİYE'yi ŞİKAYET ETTİ BELÇİKA'da PKK PROVOKASYONU

BELÇİKA'da PKK PROVOKASYONU GAZZE'de ATEŞKES

GAZZE'de ATEŞKES MB FAİZİ YÜZDE 50'YE YÜKSELTTİ

MB FAİZİ YÜZDE 50'YE YÜKSELTTİ 200 TL'nin SATIN ALMA GÜCÜ ERİDİ

200 TL'nin SATIN ALMA GÜCÜ ERİDİ KREDİ KATLARINA DÜZENLEME

KREDİ KATLARINA DÜZENLEME TÜRKİYE NÜFUSU BELLİ OLDU

TÜRKİYE NÜFUSU BELLİ OLDU "EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI"

"EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI" YOKSULLUK SINIRI 49 bin TL'yi AŞTI

YOKSULLUK SINIRI 49 bin TL'yi AŞTI SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM

SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR

EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR KİRA DESTEKLERİNDE ARTIŞ

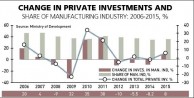

KİRA DESTEKLERİNDE ARTIŞ INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE

INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL

THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL AS WOMEN, WE REFUSE TO BE SILENT!

AS WOMEN, WE REFUSE TO BE SILENT! TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%...

TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%... TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK'

TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK' U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET

U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET HDP COMMITTEE MEETS PKK FIGURES in KANDİL

HDP COMMITTEE MEETS PKK FIGURES in KANDİL TURKEY's UNEMPLOYMENT RATE RISES...

TURKEY's UNEMPLOYMENT RATE RISES... MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY

MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI

KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI VAN’da TİYATRO ŞENLİĞİ

VAN’da TİYATRO ŞENLİĞİ NAYİNO

NAYİNO ALBARAKA TÜRK'ten ÖZEL PROJE

ALBARAKA TÜRK'ten ÖZEL PROJE İZMİR'de ÖDÜLLÜ GECE

İZMİR'de ÖDÜLLÜ GECE GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR

GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR İZMİR FİLM FESTİVALİ BAŞLIYOR

İZMİR FİLM FESTİVALİ BAŞLIYOR BİR YILDIZ DOĞUYOR

BİR YILDIZ DOĞUYOR YAZDI, OYNADI, YÖNETTİ

YAZDI, OYNADI, YÖNETTİ ORİON DÜNYA’ya DÖNDÜ

ORİON DÜNYA’ya DÖNDÜ UZAY EĞİTİMLERİ BAŞLADI

UZAY EĞİTİMLERİ BAŞLADI HAVACILAR İSTANBUL’da BULUŞTU

HAVACILAR İSTANBUL’da BULUŞTU BURASI KANDİL DEĞİL, FRANSA...

BURASI KANDİL DEĞİL, FRANSA... OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR

OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR YERLİ 'SWİTCH' GELİYOR

YERLİ 'SWİTCH' GELİYOR İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR

İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR AKADEMİSYENLER BİR ARADA

AKADEMİSYENLER BİR ARADA SEYİR HALİNDEYKEN UYUDU

SEYİR HALİNDEYKEN UYUDU ACİL SERVİS BOŞALTILDI

ACİL SERVİS BOŞALTILDI DSÖ'den YENİ SALGIN UYARISI

DSÖ'den YENİ SALGIN UYARISI PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ

PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ ÇAY TİRYAKİLERİ AMAN DİKKAT

ÇAY TİRYAKİLERİ AMAN DİKKAT GENÇLERDE DE ARTIŞ GÖSTERİYOR

GENÇLERDE DE ARTIŞ GÖSTERİYOR KÜRESEL ÇAPTA HIZLA YAYILIYOR

KÜRESEL ÇAPTA HIZLA YAYILIYOR "TEŞHİS SÜRECİ YILLAR ALABİLİYOR"

"TEŞHİS SÜRECİ YILLAR ALABİLİYOR" DEMİR SOPALARLA SALDIRDILAR

DEMİR SOPALARLA SALDIRDILAR TAHLİYE İLE ORTAYA ÇIKAN SKANDAL

TAHLİYE İLE ORTAYA ÇIKAN SKANDAL PERU YANGIN YERİ

PERU YANGIN YERİ BİR 25 KASIM DAHA GEÇTİ...

BİR 25 KASIM DAHA GEÇTİ... ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI

ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI BU KEZ DE ESKİ SEVGİLİ DEHŞETİ

BU KEZ DE ESKİ SEVGİLİ DEHŞETİ CİLDİNİZİ YAZA HAZIRLAYIN

CİLDİNİZİ YAZA HAZIRLAYIN "GÖBEKLİTEPE'de KADIN İZLERİ"

"GÖBEKLİTEPE'de KADIN İZLERİ"  KADIN CİNAYETLERİ DURMUYOR

KADIN CİNAYETLERİ DURMUYOR KADINLAR BAKIRKÖY’de BULUŞTU

KADINLAR BAKIRKÖY’de BULUŞTU KAN DONDURAN DETAY

KAN DONDURAN DETAY F.BAHÇE AVRUPA'da ÇEYREK FİNALDE

F.BAHÇE AVRUPA'da ÇEYREK FİNALDE RİYAD'da BİR TEPKİ DE İTALYA'dan

RİYAD'da BİR TEPKİ DE İTALYA'dan ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU

ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU FİLENİN SULTANLARI FİNALDE

FİLENİN SULTANLARI FİNALDE PELE, SON YOLCULUĞUNA UĞURLANDI

PELE, SON YOLCULUĞUNA UĞURLANDI CHRİSTOPH DAUM KANSERE YAKALANDI

CHRİSTOPH DAUM KANSERE YAKALANDI FİLENİN SULTANLARI TAM GAZ

FİLENİN SULTANLARI TAM GAZ 3. KEZ DÜNYA ŞAMPİYONU OLDU

3. KEZ DÜNYA ŞAMPİYONU OLDU ALİ KOÇ ATEŞ PÜSKÜRDÜ...

ALİ KOÇ ATEŞ PÜSKÜRDÜ... İSTANBUL'da KANLI İNFAZ

İSTANBUL'da KANLI İNFAZ CANAVAR TEYZE İÇİN KARAR

CANAVAR TEYZE İÇİN KARAR YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU

YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU KATİL ZANLISI TEK TEK ANLATTI

KATİL ZANLISI TEK TEK ANLATTI SAHİL DEĞİL SANKİ CESET TARLASI

SAHİL DEĞİL SANKİ CESET TARLASI GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ

GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME

MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME BUNUN ADI BARBARLIK

BUNUN ADI BARBARLIK İZMİR’de SİLAHLI ÇATIŞMA

İZMİR’de SİLAHLI ÇATIŞMA MUSTAFA DESTİCİ ÖZÜR DİLEDİ

MUSTAFA DESTİCİ ÖZÜR DİLEDİ KESİNTİNİN NEDENİ AÇIKLANDI

KESİNTİNİN NEDENİ AÇIKLANDI WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ

WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ "İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU

"İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU CAN ATAKLI RADYOCU da OLUYOR

CAN ATAKLI RADYOCU da OLUYOR İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ

İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ NAZLI ILICAK O KANALDAN KOVULDU

NAZLI ILICAK O KANALDAN KOVULDU DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA

DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA DOĞAN MEDYA'DA DEPREM

DOĞAN MEDYA'DA DEPREM VOLKAN KONAK'tan JET YANIT

VOLKAN KONAK'tan JET YANIT AYLA ALGAN SON VEDA

AYLA ALGAN SON VEDA VOLKAN KONAK'a SUÇ DUYURUSU

VOLKAN KONAK'a SUÇ DUYURUSU ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI

ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI MAHKEMEDEN SEREN SERENGİL KARARI

MAHKEMEDEN SEREN SERENGİL KARARI HADİSE ŞİKAYET ETTİ...

HADİSE ŞİKAYET ETTİ... ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR

ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR YARGI HAREKETE GEÇTİ

YARGI HAREKETE GEÇTİ  HAYRANINA NAKLEN ARABESK SÜRPRİZİ

HAYRANINA NAKLEN ARABESK SÜRPRİZİ NACİ GÖRÜR AÇIKLADI

NACİ GÖRÜR AÇIKLADI SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI

SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI GAZZE

GAZZE KIRIM NEDEN ÖNEMLİ

KIRIM NEDEN ÖNEMLİ

2019 YILI EKONOMİSİ ve 2020 BEKLENTİLERİ - 4

2019 yılında ekonomi nasıl geçti, sorusunun cevabını verirken bankacılık sektörünün durumunu analiz etmemek olmaz. Ekonomiye yön veren ve tüm dinamikleri etkileyen bankacılık sektörü 2019’u nasıl geçirdi, analiz etmek şart. Hatırlatalım, 2019 yılının tamamını değil dokuz veya on aylık değerlendirebiliyoruz.

BANKACILIK SEKTÖR VERİLERİ

Veriler 30 Etlül 2019 itibarıyladırr.

1- Aktif Büyüklüğü

Toplam varlık tutarı 4 trilyon 273 milyar TL. 2018 yılı sonuna göre yüzde 10.5 artış söz konusudur.

2- Banka Sahipliği ve Niteliği

Toplam aktif büyüklüğüne göre mevduat bankaları yüzde 87, kalkınma ve yatırım bankaları yüzde 7 ve katılım bankaları yüzde 6 paya sahiptir.

Sahiplik bakımından kamu bankaları yüzde 41, yerli özel bankalar yüzde 32 ve yabancı bankalar yüzde 27 paya sahiptir.

3- Banka-Şube-Personel Sayıları

34 mevduat bankası -13 kalkınma ve yatırım bankası - 6 katılım bankası olmak üzere toplam 53 banka 2019’da hizmet vermiştir.

Toplam şube sayısı 11 bin 439 olup, kamu banka şube sayısı 3 bin 930 - yerli özel banka şube sayısı 3 bin 651 - yabancı özel banka şube sayısı 3 bin 858’dir.

Toplam çalışan sayısı 205 bin 157 kişidir. Bunun 66.345’i kamu bankalarında, 70 bin 871 yerli özel, 67 bin 941’i yabancı özel bankalarda çalışmıştır.

Şube ve personel sayısında azalma vardır.

4- Mevduat toplamı

2 trilyon 362 milyar TL’dir.

Gerçek kişilerin mevduatı 770 milyar TL Türk Parası (TP) - 771 milyar TL’si yabancı paradır (YP).

Ticari ve diğer kuruluşların 365 milyar TL’si TP - 442 milyar TL’si YP olarak gerçekleşmiştir.

Resmi kuruluşların mevduat tutarı 74 milyar TL’dir.

Mevduatta 2018 sonuna göre yüzde 16 oranında bir artış söz konusudur.

5 - Verilen Krediler

Toplam kredi tutarı 2 trilyon 532 milyar TL’dir. Bunun 1.557 milyar TL’si TL kredilerinden,975 TL’si yabancı para kredilerinden oluşmaktadır.

Kredilerin içerisinde ticari ve kurumsal kredilerin payı yüzde 55, KOBİ kredilerin payı yüzde 24 ve kredi kartı dahil tüketici kredilerin payı ise yüzde 21’dir.

Krediler içinde en büyük payı yüzde 8.67 oranla inşaat sektörü almıştır.

Elektrik, su ve gaz sektörü yüzde 7.48 - toptan ticaret ve komisyonculuk yüzde 6.61 - Tarım yüzde 3.97 - tekstil yüzde 3.27 - gıda yüzde 3.06 - oteller yüzde 2.64 paya sahiptir..

Takipteki krediler 133 milyar TL’dir. 2018 sonuna göre yüzde 37.2 oranında artış vardır.

6- Sermaye Yeterlilik Oranı

SYO, bankaların sermaye güçleri ile aldıkları riskler arasında kontrol sağlamaya yönelik getirilmiş uluslararası kriterdir. Öz kaynaklar ile risk ağırlıklı varlıkların oranıdır. Bir bankanın sermaye yeterliliği yüzde8’in üzerinde olmalıdır.

Sektörün ortalama SYO yüzde 18.46’dır. Bu oldukça iyi kabul edilen bir orandır.

Mevduat bankalarının SYO’ı yüzde 18 - Katılım bankalarının yüzde 17.94 - kalkınma ve yatırım bankalarının yüzde 29.36’dır.

BANKACILAR NE DİYOR?

Bankacıların 2019’a bakarak 2020 yılında beklentilerinin olumlu olduğunu söyleyebiliriz.

Akbank Genel Müdürü Hakan Binbaşgil şöyle değerlendirmelerde bulunmuş:

"2020 yılında ülkemiz tekrar büyüme trendine girecektir. Bunu sağlayacak en önemli etken ertelenmiş taleplerdir. Enflasyonda önemli iyileşmeler kaydedildi. Gerileyen faiz oranlarının ekonomiye katkısını bekliyoruz. Bankaların ekonomimizin gelişimine katkıda bulunacak iştahı ve sermaye yeterlilik oranı var. Akbank olarak 2019 yılını iyi kapattık."

TEB Genel Müdürü Ümit Leblebici’nin değerlendirmeleri şöyle:

"Ekonomik krizin batık krediler ve mali yapısı bozulan şirketler nedeniyle 2019’da en çok konuşulan sektör bankacılık sektörü oldu. Ancak sektör rayına girdi. 2019 yılını dalgalanmalar ve dengeleme sürecinin olduğu yani işlerin rayına girdiği yıl olarak kabul edebiliriz. 2020 yılında ise daha nasıl büyürüz diye çalışacağız. Öngörülebilirliği daha yüksek olan bir yıla giriyoruz. Bankaların 2020 yılında kredi verme iştahı daha fazla olacaktır. Ekonomide yüzde 4 büyüme potansiyeli var. 2019’u etkileyen en önemli etken ticaret savaşları idi.2020’de bunun devam edeceğini düşünüyoruz. Bu nedenle gerekli pozisyonları almalıyız."

Denizbank Genel Müdürü Hakan Ateş’in görüşleri de şöyle:

"2020 yılında kredi hacminde 500-600 milyar TL artış olacağını tahmin edebiliriz. Böyle bir potansiyel var. Son 2 yılda ertelenmiş talep faizlerin gerilemesi ile 2020’de kredi büyümesine sebep olacaktır. Kapasite kullanımındaki artış ve üretim seviyesindeki artışa bağlı olarak işletme kredileri kredi büyümesine destek verecektir. Cari açık ve enflasyon çok yükselmeden yüzde 3-5 oranında, ama istikrarlı bir büyümeye ihtiyacımız var.2019 yılında yabancı para akımlarından çok yararlanamadık. Ancak yurt içinde uzun vadeli proje finansman talebindeki düşüş ve firmaların döviz yükümlülüklerini azaltma isteği nedeniyle bankacılık sektörünün dış finansman ihtiyacı az oldu. 2019’da risk primi yüksekliği nedeniyle maliyetlerin artması sonucu uzun vadeli borç çevirme rasyosu yüzde 69’a geriledi.2020 yılında küresel faiz oranının düşük seyredeceğini ve risk primimizin azalacağını tahmin ederek daha uygun maliyetli dış kaynak bulabileceğimizi düşünüyorum."

EZCÜMLE

Bankacılık verilerini değerlendiren bankacılara göre 2019 yılı dalgalanma ve işleri rayına koyma yılı oldu. 2020 yılı daha güzel bir yıl olacak. İştahlar artacak.

Bundan sonra 2020 yılına ait kendi değerlendirmelerimizi sunacağız.

Yazı serimizi burada noktalıyoruz.

https://twitter.com/MPamukoglu

https://www.facebook.com/mustafa.pamukoglu.90