LİSEDE İĞRENÇ OLAY

LİSEDE İĞRENÇ OLAY BURSALI, ERDOĞAN'dan ÖZÜR DİLEDİ

BURSALI, ERDOĞAN'dan ÖZÜR DİLEDİ MECLİS'te İSRAİL GERİLİMİ

MECLİS'te İSRAİL GERİLİMİ SEKTÖR YAPI FUARINDA BULUŞUYOR

SEKTÖR YAPI FUARINDA BULUŞUYOR TBMM'de YENİ DÖNEM

TBMM'de YENİ DÖNEM "ASKERİ TESİSLERİ HEDEF ALACAĞIZ"

"ASKERİ TESİSLERİ HEDEF ALACAĞIZ" "ENFLASYONU DÜŞÜRECEĞİZ"

"ENFLASYONU DÜŞÜRECEĞİZ" "DAHA GÜÇLÜ YANIT VERİRİZ"

"DAHA GÜÇLÜ YANIT VERİRİZ" AKP ve MHP’liler ERTELİYORDU

AKP ve MHP’liler ERTELİYORDU İSRAİL KARŞILIK VERME KARARI ALDI

İSRAİL KARŞILIK VERME KARARI ALDI İRAN'a DÜNYADAN TEPKİ YAĞIYOR

İRAN'a DÜNYADAN TEPKİ YAĞIYOR GÖÇ YASASI KABUL EDİLDİ

GÖÇ YASASI KABUL EDİLDİ ABD'den DİKKAT ÇEKEN AÇIKLAMA

ABD'den DİKKAT ÇEKEN AÇIKLAMA İSRAİL TÜRKİYE'yi ŞİKAYET ETTİ

İSRAİL TÜRKİYE'yi ŞİKAYET ETTİ BELÇİKA'da PKK PROVOKASYONU

BELÇİKA'da PKK PROVOKASYONU GAZZE'de ATEŞKES

GAZZE'de ATEŞKES TÜRK YETKİLİLERDEN ÖNEMLİ AÇIKLAMA

TÜRK YETKİLİLERDEN ÖNEMLİ AÇIKLAMA SİVİLLERİN ÜZERİNE BOMBA YAĞDIRDI

SİVİLLERİN ÜZERİNE BOMBA YAĞDIRDI MB FAİZİ YÜZDE 50'YE YÜKSELTTİ

MB FAİZİ YÜZDE 50'YE YÜKSELTTİ 200 TL'nin SATIN ALMA GÜCÜ ERİDİ

200 TL'nin SATIN ALMA GÜCÜ ERİDİ KREDİ KATLARINA DÜZENLEME

KREDİ KATLARINA DÜZENLEME TÜRKİYE NÜFUSU BELLİ OLDU

TÜRKİYE NÜFUSU BELLİ OLDU "EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI"

"EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI" YOKSULLUK SINIRI 49 bin TL'yi AŞTI

YOKSULLUK SINIRI 49 bin TL'yi AŞTI SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM

SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR

EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR KİRA DESTEKLERİNDE ARTIŞ

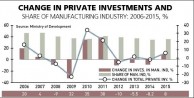

KİRA DESTEKLERİNDE ARTIŞ INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE

INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL

THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL AS WOMEN, WE REFUSE TO BE SILENT!

AS WOMEN, WE REFUSE TO BE SILENT! TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%...

TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%... TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK'

TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK' U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET

U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET HDP COMMITTEE MEETS PKK FIGURES in KANDİL

HDP COMMITTEE MEETS PKK FIGURES in KANDİL TURKEY's UNEMPLOYMENT RATE RISES...

TURKEY's UNEMPLOYMENT RATE RISES... MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY

MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI

KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI VAN’da TİYATRO ŞENLİĞİ

VAN’da TİYATRO ŞENLİĞİ NAYİNO

NAYİNO ALBARAKA TÜRK'ten ÖZEL PROJE

ALBARAKA TÜRK'ten ÖZEL PROJE İZMİR'de ÖDÜLLÜ GECE

İZMİR'de ÖDÜLLÜ GECE GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR

GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR İZMİR FİLM FESTİVALİ BAŞLIYOR

İZMİR FİLM FESTİVALİ BAŞLIYOR BİR YILDIZ DOĞUYOR

BİR YILDIZ DOĞUYOR YAZDI, OYNADI, YÖNETTİ

YAZDI, OYNADI, YÖNETTİ ORİON DÜNYA’ya DÖNDÜ

ORİON DÜNYA’ya DÖNDÜ UZAY EĞİTİMLERİ BAŞLADI

UZAY EĞİTİMLERİ BAŞLADI HAVACILAR İSTANBUL’da BULUŞTU

HAVACILAR İSTANBUL’da BULUŞTU BURASI KANDİL DEĞİL, FRANSA...

BURASI KANDİL DEĞİL, FRANSA... OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR

OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR YERLİ 'SWİTCH' GELİYOR

YERLİ 'SWİTCH' GELİYOR İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR

İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR AKADEMİSYENLER BİR ARADA

AKADEMİSYENLER BİR ARADA SEYİR HALİNDEYKEN UYUDU

SEYİR HALİNDEYKEN UYUDU ACİL SERVİS BOŞALTILDI

ACİL SERVİS BOŞALTILDI DSÖ'den YENİ SALGIN UYARISI

DSÖ'den YENİ SALGIN UYARISI PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ

PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ ÇAY TİRYAKİLERİ AMAN DİKKAT

ÇAY TİRYAKİLERİ AMAN DİKKAT GENÇLERDE DE ARTIŞ GÖSTERİYOR

GENÇLERDE DE ARTIŞ GÖSTERİYOR KÜRESEL ÇAPTA HIZLA YAYILIYOR

KÜRESEL ÇAPTA HIZLA YAYILIYOR "TEŞHİS SÜRECİ YILLAR ALABİLİYOR"

"TEŞHİS SÜRECİ YILLAR ALABİLİYOR" DEMİR SOPALARLA SALDIRDILAR

DEMİR SOPALARLA SALDIRDILAR TAHLİYE İLE ORTAYA ÇIKAN SKANDAL

TAHLİYE İLE ORTAYA ÇIKAN SKANDAL PERU YANGIN YERİ

PERU YANGIN YERİ BİR 25 KASIM DAHA GEÇTİ...

BİR 25 KASIM DAHA GEÇTİ... ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI

ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI BU KEZ DE ESKİ SEVGİLİ DEHŞETİ

BU KEZ DE ESKİ SEVGİLİ DEHŞETİ CİLDİNİZİ YAZA HAZIRLAYIN

CİLDİNİZİ YAZA HAZIRLAYIN "GÖBEKLİTEPE'de KADIN İZLERİ"

"GÖBEKLİTEPE'de KADIN İZLERİ"  KADIN CİNAYETLERİ DURMUYOR

KADIN CİNAYETLERİ DURMUYOR KADINLAR BAKIRKÖY’de BULUŞTU

KADINLAR BAKIRKÖY’de BULUŞTU KAN DONDURAN DETAY

KAN DONDURAN DETAY F.BAHÇE AVRUPA'da ÇEYREK FİNALDE

F.BAHÇE AVRUPA'da ÇEYREK FİNALDE RİYAD'da BİR TEPKİ DE İTALYA'dan

RİYAD'da BİR TEPKİ DE İTALYA'dan ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU

ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU FİLENİN SULTANLARI FİNALDE

FİLENİN SULTANLARI FİNALDE PELE, SON YOLCULUĞUNA UĞURLANDI

PELE, SON YOLCULUĞUNA UĞURLANDI CHRİSTOPH DAUM KANSERE YAKALANDI

CHRİSTOPH DAUM KANSERE YAKALANDI FİLENİN SULTANLARI TAM GAZ

FİLENİN SULTANLARI TAM GAZ 3. KEZ DÜNYA ŞAMPİYONU OLDU

3. KEZ DÜNYA ŞAMPİYONU OLDU ALİ KOÇ ATEŞ PÜSKÜRDÜ...

ALİ KOÇ ATEŞ PÜSKÜRDÜ... İSTANBUL'da KANLI İNFAZ

İSTANBUL'da KANLI İNFAZ CANAVAR TEYZE İÇİN KARAR

CANAVAR TEYZE İÇİN KARAR YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU

YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU KATİL ZANLISI TEK TEK ANLATTI

KATİL ZANLISI TEK TEK ANLATTI SAHİL DEĞİL SANKİ CESET TARLASI

SAHİL DEĞİL SANKİ CESET TARLASI GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ

GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME

MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME BUNUN ADI BARBARLIK

BUNUN ADI BARBARLIK İZMİR’de SİLAHLI ÇATIŞMA

İZMİR’de SİLAHLI ÇATIŞMA MUSTAFA DESTİCİ ÖZÜR DİLEDİ

MUSTAFA DESTİCİ ÖZÜR DİLEDİ KESİNTİNİN NEDENİ AÇIKLANDI

KESİNTİNİN NEDENİ AÇIKLANDI WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ

WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ "İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU

"İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU CAN ATAKLI RADYOCU da OLUYOR

CAN ATAKLI RADYOCU da OLUYOR İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ

İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ NAZLI ILICAK O KANALDAN KOVULDU

NAZLI ILICAK O KANALDAN KOVULDU DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA

DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA DOĞAN MEDYA'DA DEPREM

DOĞAN MEDYA'DA DEPREM VOLKAN KONAK'tan JET YANIT

VOLKAN KONAK'tan JET YANIT AYLA ALGAN SON VEDA

AYLA ALGAN SON VEDA VOLKAN KONAK'a SUÇ DUYURUSU

VOLKAN KONAK'a SUÇ DUYURUSU ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI

ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI MAHKEMEDEN SEREN SERENGİL KARARI

MAHKEMEDEN SEREN SERENGİL KARARI HADİSE ŞİKAYET ETTİ...

HADİSE ŞİKAYET ETTİ... ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR

ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR YARGI HAREKETE GEÇTİ

YARGI HAREKETE GEÇTİ  HAYRANINA NAKLEN ARABESK SÜRPRİZİ

HAYRANINA NAKLEN ARABESK SÜRPRİZİ NACİ GÖRÜR AÇIKLADI

NACİ GÖRÜR AÇIKLADI SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI

SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI GAZZE

GAZZE KIRIM NEDEN ÖNEMLİ

KIRIM NEDEN ÖNEMLİ

İNŞAAT FİRMALARI NEDEN BATIYOR?

Türkiye’de tasarruf ve sermaye birikimi eksik olduğundan işletmelerin ezici çoğunluğu kredi-ödünç-gelecek gelirlerin kullanılması yoluyla üretim ve ticari faaliyetlerini finanse ediyorlar. Bu da borçluluk oranının yüksek olmasına neden oluyor. Normal zamanlarda sürekli borçlanma olanağı bulunduğu için bu zafiyet sırıtmıyor. Tıpkı sıcak paranın ülkemize yoğun biçimde aktığı dönemlerde tüketim ve lale devri ekonomisinin yarattığı tahribatın sırıtmaması gibi. Ekonomik krizlerde bu durum yıkıcı biçimde kendini gösteriyor ve varlıklar borcu karşılamaya yetmediği için firmalar tökezlemeye başlıyor; durumu kurtaramayanlar iflas ediyorlar.

İki yıldır derinleşen ekonomik krizde şu an bu durumu yaşıyoruz.

ARSA PAYI KARŞILIĞI İNŞAAT YAPANLAR

Arsa sahipleri ile kat karşılığı anlaşarak binaların yenilenmesi son yılların proje modeli oldu. Herkes bu işe girdi. Yani parası olan olmayan, bu işten anlayan anlamayan şu hesabı yaptı.

Örnek:

15 dairelik bir arsada bina yenilenirse imar ve mimari hünere dayanan artışlarla 22 daire ve bir dükkan yapılır. Arsa sahiplerine yenilenmiş daireleri verilir. Yedi daire ve bir dükkan müteahhide kalır. Toplam inşaat alanının daireler 150 metrekare, dükkan 300 metrekare olduğu varsayımı ile 3.500 metrekare olduğunu kabul edelim. İnşaar maliyetini de şöyle hesap edelim. 3.500 metrekare* 1.000 TL/metrekare = 3.5 milyon TL. Bu maliyeti müteahhit kendine kalan yedi daire ve bir dükkân değerlendirilmesi ile çıkartması gerekir. Dükkânı kendine ayırdığını düşünürsek 3.5 milyon TL maliyeti 7 daireye bölmemiz gerekir. Bu durumda her daireyi 500 bin liraya satması gerekir ki bu maliyet çıksın ve dükkan kar olarak kendisine kalsın.

Müteahhit işe başlarken 100 bin lira ile başlıyor. Şuna güveniyor. Yer güzel. Ben bunun projeden satarım. Bu yedi dairenin 3’ünü projeden lansman yaparak satıyor. Ama 300 bin liraya. Topladı mı 900 bin lira. 100 bin lira parası vardı. İnşaat için bir milyon lira kaynak yarattı. İşe giriyor. Ama hesaplar şaşıyor. İnşaat malzemeleri fiyatı artıyor. Para yetmiyor. Haydi bankaya. Kredi alıyor. Kendine kalan evleri veya başka taşınmazlarını bankaya ipotek veriyor. Bir milyon TL kredi alıyor.

Sonra ne oluyor? İnşaat maliyeti dört milyon TL’ye çıkıyor. Ve daireleri ve dükksnı satamıyor. Peki, o zaman inşaatı bitireyim öyle satılır, deyip nakit akışını düzeltmek için haydi bir daha bankaya. Yeni bir milyon TL kredi alıyor. İnşaata üç milyon TL harcadı. Bir milyon TL piyasaya borcu var. Bankaya iki milyon + faiz borcu var. Elinde dört daire ve bir dükkan var. Kredi ödeme süreleri geliyor. Malları satamadığından kredileri yapılandırıyor ve ek faiz yüküne giriyor. İnşaat bitiminden bir süre sonra inşaat maliyeti faiz yükleri ile beş milyon TL’ye çıkıyor. Bu durumda dört milyon TL borcunu ödemek için dört daireyi bir milyon TL’den veya dört daireyi 500 bin liradan dükkanı da iki milyon liradan satması gerekiyor.

Bu yüklenici bir de ekonomik krizde bunu yapacak. Ama başaramıyor. Alıcı yok. Soran yok. Banka bastırıyor. Faiz biniyor. Döviz kredisi aldıysa kur farkı biniyor. Dayanamıyor. Acil borçlar için elindeki tüm malları iki milyon TL’ye satıyor, o da satabilirse! İnşaat bitti. Kar yok iki milyon lira borç var. İşte batış noktası.

TOPLU KONUT PROJESİ YAPANLAR

TOKİ’den ihale alarak dev konut projelere başlayan inşaat firmalarının çoğu aslında arsa payı inşaat yapan butik firmalardır .Sınıf atlamak istiyor. Yeterli sermayesi olmadığı halde gözü dönüyor, bu işe giriyor ve ihaleyi kazanıyor. İşletme sermayesi olsa da dev projelerin maliyetini finanse edecek nakit akışa sahip değil. Mutlaka krediye ihtiyaç duyacak. Bunu önemsemiyor. Devranın böyle gideceğini sanıyor. Ama ekonomik kriz olup ta dairler satılmayınca yeni bir projeye girmek zorunda kalıyor. Bu ikinci projenin avanslarını birinci projenin finansmanında kullanıyor. İşte kriz sarmalı bu noktada başlıyor. Sürekli proje yapmak. Yapmadığı an iskambil kağıdından yapılan evler gibi tüm projeler yıkılacak.

KAMU İNŞAATLARI YAPANLAR

Kamu kurum ve kuruluşlarına, belediyelere inşaat taahhüdünde bulunan firmaların batışı ihaleyi almak için akla ziyan bir oran vererek zarar edecekleri pahasına işi üstlenmelerinden kaynaklanıyor.

İhaleyi kazanınca büyük para kazandıklarını sanıyorlar. Daha işin başında tökezliyorlar. Hem sözleşme için hem de avans için banka teminat mektubu lazım. Onu alamıyorlar veya birçok varlıklarını ipotek ederek bu teminat mektubunu alıyorlar. İlk hakedişe kadar bankadan kredi alır işi götürürüm hesabı hakedeşin ihale makamı tarafından geciktirilmesiyle bozuluyor. Haydi, yine bankaya. Bu süreç böyle devam ediyor. Zaten zararına iş almış olan yüklenici banka kredileri ve hakedişlerin düzenli ödenmemesi nedeniyle batma noktasına geliyor.

EZCÜMLE, NE DİYORUZ?

Bu batışların temelinde arsa spekülasyonu ve rant ekonomisi var. Bu ranttan yararlanmak isteyenler kredi ile de olsa büyük kar edecekleri hesabıyla inşaat işlerine giriyorlar.

Diğer etken özellikle inşaatçılar kredi ile iş yapmayı ticari hüner olarak kabul ediyorlar. Hiçbir inşaatçı kendi parası ile inşaatı bitirmez. Tüm parasını inşaata harcamaz.

Diğer bir etken, plansız, projeksiyon ve risk yönetimi yapmadan inşaatların yapılması. Bunda devletin ve belediyelerin de kabahati var.

Bir ekonomik krizde evdeki hesap çarşıya uymuyor. Kibirli müteahhit (ben satarım edası ile söz dinlemeyen) batıyor...

https://twitter.com/MPamukoglu

https://www.facebook.com/mustafa.pamukoglu.90