FED FAİZİ KARARINI AÇIKLADI

FED FAİZİ KARARINI AÇIKLADI YİK, ERDOĞAN BAKANLIĞINDA TOPLANDI

YİK, ERDOĞAN BAKANLIĞINDA TOPLANDI İSTANBUL VALİSİ GÜL'den 'GÖZDAĞI'

İSTANBUL VALİSİ GÜL'den 'GÖZDAĞI' İSTANBUL'da KLASİK 1 MAYIS

İSTANBUL'da KLASİK 1 MAYIS NACİ GÖRÜR UYARDI

NACİ GÖRÜR UYARDI ŞIRNAK'tan ACI HABER

ŞIRNAK'tan ACI HABER ERDOĞAN: TAKSİM MİTİNG YERİ DEĞİL

ERDOĞAN: TAKSİM MİTİNG YERİ DEĞİL MECLİS İLİÇ KOMİSYONU TOPLANDI

MECLİS İLİÇ KOMİSYONU TOPLANDI "TAKSİMİN KAPATILMASI ANAYASAYA AYKIRI"

"TAKSİMİN KAPATILMASI ANAYASAYA AYKIRI" KORKUNÇ SALGIN: 19 ÇOCUK DAHA ÖLDÜ

KORKUNÇ SALGIN: 19 ÇOCUK DAHA ÖLDÜ ABD İSTİHBARATI PUTİN'i AKLADI

ABD İSTİHBARATI PUTİN'i AKLADI KRİZ YARATACAK İDDİA

KRİZ YARATACAK İDDİA IMF'den TÜRKİYE AÇIKLAMASI

IMF'den TÜRKİYE AÇIKLAMASI İSRAİL KARŞILIK VERME KARARI ALDI

İSRAİL KARŞILIK VERME KARARI ALDI İRAN'a DÜNYADAN TEPKİ YAĞIYOR

İRAN'a DÜNYADAN TEPKİ YAĞIYOR GÖÇ YASASI KABUL EDİLDİ

GÖÇ YASASI KABUL EDİLDİ ABD'den DİKKAT ÇEKEN AÇIKLAMA

ABD'den DİKKAT ÇEKEN AÇIKLAMA İSRAİL TÜRKİYE'yi ŞİKAYET ETTİ

İSRAİL TÜRKİYE'yi ŞİKAYET ETTİ BAYRAM İKRAMİYESİ İÇİN KANUN TEKLİFİ

BAYRAM İKRAMİYESİ İÇİN KANUN TEKLİFİ MB FAİZİ YÜZDE 50'YE YÜKSELTTİ

MB FAİZİ YÜZDE 50'YE YÜKSELTTİ 200 TL'nin SATIN ALMA GÜCÜ ERİDİ

200 TL'nin SATIN ALMA GÜCÜ ERİDİ KREDİ KATLARINA DÜZENLEME

KREDİ KATLARINA DÜZENLEME TÜRKİYE NÜFUSU BELLİ OLDU

TÜRKİYE NÜFUSU BELLİ OLDU "EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI"

"EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI" YOKSULLUK SINIRI 49 bin TL'yi AŞTI

YOKSULLUK SINIRI 49 bin TL'yi AŞTI SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM

SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR

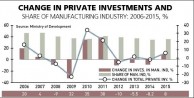

EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE

INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL

THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL AS WOMEN, WE REFUSE TO BE SILENT!

AS WOMEN, WE REFUSE TO BE SILENT! TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%...

TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%... TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK'

TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK' U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET

U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET HDP COMMITTEE MEETS PKK FIGURES in KANDİL

HDP COMMITTEE MEETS PKK FIGURES in KANDİL TURKEY's UNEMPLOYMENT RATE RISES...

TURKEY's UNEMPLOYMENT RATE RISES... MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY

MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI

KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI VAN’da TİYATRO ŞENLİĞİ

VAN’da TİYATRO ŞENLİĞİ NAYİNO

NAYİNO ALBARAKA TÜRK'ten ÖZEL PROJE

ALBARAKA TÜRK'ten ÖZEL PROJE İZMİR'de ÖDÜLLÜ GECE

İZMİR'de ÖDÜLLÜ GECE GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR

GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR İZMİR FİLM FESTİVALİ BAŞLIYOR

İZMİR FİLM FESTİVALİ BAŞLIYOR BİR YILDIZ DOĞUYOR

BİR YILDIZ DOĞUYOR YAZDI, OYNADI, YÖNETTİ

YAZDI, OYNADI, YÖNETTİ ORİON DÜNYA’ya DÖNDÜ

ORİON DÜNYA’ya DÖNDÜ UZAY EĞİTİMLERİ BAŞLADI

UZAY EĞİTİMLERİ BAŞLADI HAVACILAR İSTANBUL’da BULUŞTU

HAVACILAR İSTANBUL’da BULUŞTU BURASI KANDİL DEĞİL, FRANSA...

BURASI KANDİL DEĞİL, FRANSA... OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR

OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR YERLİ 'SWİTCH' GELİYOR

YERLİ 'SWİTCH' GELİYOR İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR

İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR AKADEMİSYENLER BİR ARADA

AKADEMİSYENLER BİR ARADA SEYİR HALİNDEYKEN UYUDU

SEYİR HALİNDEYKEN UYUDU ACİL SERVİS BOŞALTILDI

ACİL SERVİS BOŞALTILDI DSÖ'den YENİ SALGIN UYARISI

DSÖ'den YENİ SALGIN UYARISI PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ

PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ ÇAY TİRYAKİLERİ AMAN DİKKAT

ÇAY TİRYAKİLERİ AMAN DİKKAT GENÇLERDE DE ARTIŞ GÖSTERİYOR

GENÇLERDE DE ARTIŞ GÖSTERİYOR KÜRESEL ÇAPTA HIZLA YAYILIYOR

KÜRESEL ÇAPTA HIZLA YAYILIYOR "TEŞHİS SÜRECİ YILLAR ALABİLİYOR"

"TEŞHİS SÜRECİ YILLAR ALABİLİYOR" DEMİR SOPALARLA SALDIRDILAR

DEMİR SOPALARLA SALDIRDILAR TAHLİYE İLE ORTAYA ÇIKAN SKANDAL

TAHLİYE İLE ORTAYA ÇIKAN SKANDAL PERU YANGIN YERİ

PERU YANGIN YERİ BİR 25 KASIM DAHA GEÇTİ...

BİR 25 KASIM DAHA GEÇTİ... ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI

ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI BU KEZ DE ESKİ SEVGİLİ DEHŞETİ

BU KEZ DE ESKİ SEVGİLİ DEHŞETİ CİLDİNİZİ YAZA HAZIRLAYIN

CİLDİNİZİ YAZA HAZIRLAYIN "GÖBEKLİTEPE'de KADIN İZLERİ"

"GÖBEKLİTEPE'de KADIN İZLERİ"  KADIN CİNAYETLERİ DURMUYOR

KADIN CİNAYETLERİ DURMUYOR KADINLAR BAKIRKÖY’de BULUŞTU

KADINLAR BAKIRKÖY’de BULUŞTU KAN DONDURAN DETAY

KAN DONDURAN DETAY F.BAHÇE AVRUPA'da ÇEYREK FİNALDE

F.BAHÇE AVRUPA'da ÇEYREK FİNALDE RİYAD'da BİR TEPKİ DE İTALYA'dan

RİYAD'da BİR TEPKİ DE İTALYA'dan ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU

ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU FİLENİN SULTANLARI FİNALDE

FİLENİN SULTANLARI FİNALDE PELE, SON YOLCULUĞUNA UĞURLANDI

PELE, SON YOLCULUĞUNA UĞURLANDI CHRİSTOPH DAUM KANSERE YAKALANDI

CHRİSTOPH DAUM KANSERE YAKALANDI FİLENİN SULTANLARI TAM GAZ

FİLENİN SULTANLARI TAM GAZ 3. KEZ DÜNYA ŞAMPİYONU OLDU

3. KEZ DÜNYA ŞAMPİYONU OLDU ALİ KOÇ ATEŞ PÜSKÜRDÜ...

ALİ KOÇ ATEŞ PÜSKÜRDÜ... İSTANBUL'da KANLI İNFAZ

İSTANBUL'da KANLI İNFAZ CANAVAR TEYZE İÇİN KARAR

CANAVAR TEYZE İÇİN KARAR YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU

YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU KATİL ZANLISI TEK TEK ANLATTI

KATİL ZANLISI TEK TEK ANLATTI SAHİL DEĞİL SANKİ CESET TARLASI

SAHİL DEĞİL SANKİ CESET TARLASI GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ

GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME

MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME BUNUN ADI BARBARLIK

BUNUN ADI BARBARLIK İZMİR’de SİLAHLI ÇATIŞMA

İZMİR’de SİLAHLI ÇATIŞMA MUSTAFA DESTİCİ ÖZÜR DİLEDİ

MUSTAFA DESTİCİ ÖZÜR DİLEDİ KESİNTİNİN NEDENİ AÇIKLANDI

KESİNTİNİN NEDENİ AÇIKLANDI WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ

WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ "İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU

"İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU CAN ATAKLI RADYOCU da OLUYOR

CAN ATAKLI RADYOCU da OLUYOR İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ

İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ NAZLI ILICAK O KANALDAN KOVULDU

NAZLI ILICAK O KANALDAN KOVULDU DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA

DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA DOĞAN MEDYA'DA DEPREM

DOĞAN MEDYA'DA DEPREM VOLKAN KONAK'tan JET YANIT

VOLKAN KONAK'tan JET YANIT AYLA ALGAN SON VEDA

AYLA ALGAN SON VEDA VOLKAN KONAK'a SUÇ DUYURUSU

VOLKAN KONAK'a SUÇ DUYURUSU ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI

ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI MAHKEMEDEN SEREN SERENGİL KARARI

MAHKEMEDEN SEREN SERENGİL KARARI HADİSE ŞİKAYET ETTİ...

HADİSE ŞİKAYET ETTİ... ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR

ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR YARGI HAREKETE GEÇTİ

YARGI HAREKETE GEÇTİ  HAYRANINA NAKLEN ARABESK SÜRPRİZİ

HAYRANINA NAKLEN ARABESK SÜRPRİZİ NACİ GÖRÜR AÇIKLADI

NACİ GÖRÜR AÇIKLADI SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI

SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI GAZZE

GAZZE KIRIM NEDEN ÖNEMLİ

KIRIM NEDEN ÖNEMLİ

BORÇLU ama MUTLU

Ülkemizde yıllardan beri hane halkı, işletmeler ve devlet borcunu borç bularak ödüyor. Herkes borçlu ve giderler gelirlerle karşılanmıyor. Aradaki fark sürekli borçla finanse ediliyor. Bu durumun kısa vadede bireylerin ve şirketlerin iflas etmesine yol açması kaçınılmaz. Devletler iflas etmiyorlar ama kapitalist sistemin daha fazla kölesi oluyorlar.

BORÇLA YAŞAYAN BİREYLER

Hane halkı, gelirlerine uygun bir hayat standardına razı olacağına harcamalarını yükselterek gider gelir arasındaki farkı borçla kapatıyor. Kredi kartları limitleri sanki gelir olarak kabul ediliyor. Bankaların kişilere verdiği ücret, maaş gibi kabul edilip kredi kartları fütursuzca kullanılıyor. Limitlerin yüksekliği prestij kabul ediliyor. Kredi kartının cepte olması büyük güvence sayılıyor. Çoğunlukla kimse aylık harcaması kadar bir ödeme yapmıyor; tuzak olan asgari ödemeyi yaparak borcunun yerinde saymasına neden oluyor.

Kredi kartı limitleri dolduğunda bireyler tıkanıyor. Yeni borçlanma seçenekleri arıyor. Yeni krediler ve/veya kredi kartları temin etmeye çalışıyor.

Tüket tüketebildiğin kadar. İthal arabayı taşıt kredisi ile al. Taşıtı ihraç eden yabancı ile yabancının sahip olduğu bankaya çalış. Marketten nasıl olsa kredi kartım var deyip al alabildiğin kadar. Harca harcayabildiğin kadar.

Ezcümle hane halkı ayağını yorganına göre uzatmıyor. Borçla saadet yaşıyor. Bu ne zamana kadar sürer? Elbette borç bulamaz hale gelinceye kadar. Ondan sonra birey borç batağına giriyor.

İŞLETMELER KREDİ ile DÖNÜYOR

Türkiye’de işletmelerin büyük çoğunluğu nakit akışını banka kredilerine göre yönetiyor. Alacak ve borç ödeme dengesini kurmak yerine banka kredisine güveniyor. Hemen hemen her banka ile çalışıyor ve her türlü, her vadede olan krediyi kullanıyor.

Kredi faizleri kredi alınmasında belirleyici olmuyor. Faiz yüksek diye kredi almama gibi bir durum söz konusu değil. Çünkü acil ödemeler var...

İşletmeler genellikle faaliyet karı etmiyorlar veya az kar ediyorlar. Satış hasılatını(ciro) kredi olarak kullanıyorlar. Karlarını değil cirolarını finansman kaynağı yapıyorlar.

Yani hiçbir işletme kar etmeden ve karını işletme sermayeye dönüştürmeden sadece banka kredisi veya ödünçle sonsuza kadar yaşayamayacağı gerçeği bir gün tecelli ediyor ve işletmeler iflas ediyor.

BANKALAR BORÇLU

Bankalar topladıkları mevduatın üstünde kredi vererek aradaki farkı borçlanarak finanse ediyor. Bu borcun maliyetini verdiği kredi maliyetlerine yansıtıyor. Bankalar faiz yükselttikçe aslında zarar ediyor. Bunu bildiği halde finansman maliyetlerini eşleştirmek için yüksek faiz uygulamak zorunda kalıyor.

Halk, işletmeler ve devlet bankaların çok kar ettiğini iddia ederek kardan özveri yapmalarını istiyor. Oysa kazın ayağı öyle değil; artık bankalar altın yıllarını arıyor...

DEVLET BORÇLU

Türkiye dış ticaret açığı veriyor. Turizm ve diğer gelirlerle bunu kapatamadığı için kronik cari açığı var.Cari açık vermek demek bir ülke ekonomisinin zarar etmesi demek. Bu sefer de bu zararın kapatılması için dış borç alıyor veya sıcak para kullanıyor.Türkiye yıllardan beri gayri safi hasılasının yarısı kadar dış borçtan kurtulamıyor. Dış borcu azalmıyor artıyor.

Sıcak para (kısa vadeli portföy yatırımları) ülkeye geliyor, kısa süreli likidite sorununu çözüyor. Ama kur ve faiz avantajından yararlanarak bizi sömürüp gidiyor. Biz sıcak paranın maliyetini bizi sömürenlerden dış borç alarak kapatıyoruz. Ne güzel değil mi?

YANİ!

Aileler, işletmeler, devlet üretmeden, gelir ve kar elde etmeden ve çılgınca tüketerek borçla sahte ve geçici bir refah ve mutluluk yaratıyor.

Ülke ekonomisi büyüyor. Yalan...

İşletmeler iyiye gidiyor. İnanma...

Hane halkı mutlu. Şaka mı yapıyorsunuz?...

Hane halkını, işletmelerimizi ve ekonomimizi ciddi tehlikeler bekliyor. İşte bu doğru ve gerçekçi...

https://twitter.com/MPamukoglu

https://www.facebook.com/mustafa.pamukoglu.90