8 İLDE BASIN AÇIKLAMASI YASAĞI

8 İLDE BASIN AÇIKLAMASI YASAĞI ANKARA VALİLİĞİ'nden AÇIKLAMA

ANKARA VALİLİĞİ'nden AÇIKLAMA BURSA'DA TEFECİ OPERASTONU

BURSA'DA TEFECİ OPERASTONU ATEŞ’ten BAHÇELİ’ye ÇAĞRI

ATEŞ’ten BAHÇELİ’ye ÇAĞRI TÜM YURTTA YAĞIŞ UYARISI

TÜM YURTTA YAĞIŞ UYARISI "ŞİDDETE KARŞI TEDBİRLER ALINACAK"

"ŞİDDETE KARŞI TEDBİRLER ALINACAK" TÜRKİYE ÖĞRETMENİ İÇİN TEK YÜREK

TÜRKİYE ÖĞRETMENİ İÇİN TEK YÜREK STOKÇULAR YANDI, CEZALAR ARTTI

STOKÇULAR YANDI, CEZALAR ARTTI MB RAPORUNDA 'ASGARİ ÜCRET' DETAYI

MB RAPORUNDA 'ASGARİ ÜCRET' DETAYI PUTİN'den "VURURUZ" TEHDİTİ

PUTİN'den "VURURUZ" TEHDİTİ KORKUNÇ SALGIN: 19 ÇOCUK DAHA ÖLDÜ

KORKUNÇ SALGIN: 19 ÇOCUK DAHA ÖLDÜ ABD İSTİHBARATI PUTİN'i AKLADI

ABD İSTİHBARATI PUTİN'i AKLADI KRİZ YARATACAK İDDİA

KRİZ YARATACAK İDDİA IMF'den TÜRKİYE AÇIKLAMASI

IMF'den TÜRKİYE AÇIKLAMASI İSRAİL KARŞILIK VERME KARARI ALDI

İSRAİL KARŞILIK VERME KARARI ALDI İRAN'a DÜNYADAN TEPKİ YAĞIYOR

İRAN'a DÜNYADAN TEPKİ YAĞIYOR GÖÇ YASASI KABUL EDİLDİ

GÖÇ YASASI KABUL EDİLDİ ABD'den DİKKAT ÇEKEN AÇIKLAMA

ABD'den DİKKAT ÇEKEN AÇIKLAMA BAYRAM İKRAMİYESİ İÇİN KANUN TEKLİFİ

BAYRAM İKRAMİYESİ İÇİN KANUN TEKLİFİ MB FAİZİ YÜZDE 50'YE YÜKSELTTİ

MB FAİZİ YÜZDE 50'YE YÜKSELTTİ 200 TL'nin SATIN ALMA GÜCÜ ERİDİ

200 TL'nin SATIN ALMA GÜCÜ ERİDİ KREDİ KATLARINA DÜZENLEME

KREDİ KATLARINA DÜZENLEME TÜRKİYE NÜFUSU BELLİ OLDU

TÜRKİYE NÜFUSU BELLİ OLDU "EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI"

"EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI" YOKSULLUK SINIRI 49 bin TL'yi AŞTI

YOKSULLUK SINIRI 49 bin TL'yi AŞTI SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM

SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR

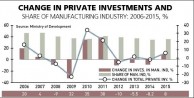

EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE

INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL

THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL AS WOMEN, WE REFUSE TO BE SILENT!

AS WOMEN, WE REFUSE TO BE SILENT! TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%...

TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%... TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK'

TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK' U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET

U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET HDP COMMITTEE MEETS PKK FIGURES in KANDİL

HDP COMMITTEE MEETS PKK FIGURES in KANDİL TURKEY's UNEMPLOYMENT RATE RISES...

TURKEY's UNEMPLOYMENT RATE RISES... MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY

MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI

KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI VAN’da TİYATRO ŞENLİĞİ

VAN’da TİYATRO ŞENLİĞİ NAYİNO

NAYİNO ALBARAKA TÜRK'ten ÖZEL PROJE

ALBARAKA TÜRK'ten ÖZEL PROJE İZMİR'de ÖDÜLLÜ GECE

İZMİR'de ÖDÜLLÜ GECE GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR

GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR İZMİR FİLM FESTİVALİ BAŞLIYOR

İZMİR FİLM FESTİVALİ BAŞLIYOR BİR YILDIZ DOĞUYOR

BİR YILDIZ DOĞUYOR YAZDI, OYNADI, YÖNETTİ

YAZDI, OYNADI, YÖNETTİ ORİON DÜNYA’ya DÖNDÜ

ORİON DÜNYA’ya DÖNDÜ UZAY EĞİTİMLERİ BAŞLADI

UZAY EĞİTİMLERİ BAŞLADI HAVACILAR İSTANBUL’da BULUŞTU

HAVACILAR İSTANBUL’da BULUŞTU BURASI KANDİL DEĞİL, FRANSA...

BURASI KANDİL DEĞİL, FRANSA... OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR

OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR YERLİ 'SWİTCH' GELİYOR

YERLİ 'SWİTCH' GELİYOR İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR

İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR AKADEMİSYENLER BİR ARADA

AKADEMİSYENLER BİR ARADA SEYİR HALİNDEYKEN UYUDU

SEYİR HALİNDEYKEN UYUDU ACİL SERVİS BOŞALTILDI

ACİL SERVİS BOŞALTILDI DSÖ'den YENİ SALGIN UYARISI

DSÖ'den YENİ SALGIN UYARISI PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ

PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ ÇAY TİRYAKİLERİ AMAN DİKKAT

ÇAY TİRYAKİLERİ AMAN DİKKAT GENÇLERDE DE ARTIŞ GÖSTERİYOR

GENÇLERDE DE ARTIŞ GÖSTERİYOR KÜRESEL ÇAPTA HIZLA YAYILIYOR

KÜRESEL ÇAPTA HIZLA YAYILIYOR "TEŞHİS SÜRECİ YILLAR ALABİLİYOR"

"TEŞHİS SÜRECİ YILLAR ALABİLİYOR" DEMİR SOPALARLA SALDIRDILAR

DEMİR SOPALARLA SALDIRDILAR TAHLİYE İLE ORTAYA ÇIKAN SKANDAL

TAHLİYE İLE ORTAYA ÇIKAN SKANDAL PERU YANGIN YERİ

PERU YANGIN YERİ BİR 25 KASIM DAHA GEÇTİ...

BİR 25 KASIM DAHA GEÇTİ... ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI

ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI BU KEZ DE ESKİ SEVGİLİ DEHŞETİ

BU KEZ DE ESKİ SEVGİLİ DEHŞETİ CİLDİNİZİ YAZA HAZIRLAYIN

CİLDİNİZİ YAZA HAZIRLAYIN "GÖBEKLİTEPE'de KADIN İZLERİ"

"GÖBEKLİTEPE'de KADIN İZLERİ"  KADIN CİNAYETLERİ DURMUYOR

KADIN CİNAYETLERİ DURMUYOR KADINLAR BAKIRKÖY’de BULUŞTU

KADINLAR BAKIRKÖY’de BULUŞTU KAN DONDURAN DETAY

KAN DONDURAN DETAY F.BAHÇE AVRUPA'da ÇEYREK FİNALDE

F.BAHÇE AVRUPA'da ÇEYREK FİNALDE RİYAD'da BİR TEPKİ DE İTALYA'dan

RİYAD'da BİR TEPKİ DE İTALYA'dan ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU

ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU FİLENİN SULTANLARI FİNALDE

FİLENİN SULTANLARI FİNALDE PELE, SON YOLCULUĞUNA UĞURLANDI

PELE, SON YOLCULUĞUNA UĞURLANDI CHRİSTOPH DAUM KANSERE YAKALANDI

CHRİSTOPH DAUM KANSERE YAKALANDI FİLENİN SULTANLARI TAM GAZ

FİLENİN SULTANLARI TAM GAZ 3. KEZ DÜNYA ŞAMPİYONU OLDU

3. KEZ DÜNYA ŞAMPİYONU OLDU ALİ KOÇ ATEŞ PÜSKÜRDÜ...

ALİ KOÇ ATEŞ PÜSKÜRDÜ... İSTANBUL'da KANLI İNFAZ

İSTANBUL'da KANLI İNFAZ CANAVAR TEYZE İÇİN KARAR

CANAVAR TEYZE İÇİN KARAR YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU

YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU KATİL ZANLISI TEK TEK ANLATTI

KATİL ZANLISI TEK TEK ANLATTI SAHİL DEĞİL SANKİ CESET TARLASI

SAHİL DEĞİL SANKİ CESET TARLASI GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ

GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME

MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME BUNUN ADI BARBARLIK

BUNUN ADI BARBARLIK İZMİR’de SİLAHLI ÇATIŞMA

İZMİR’de SİLAHLI ÇATIŞMA MUSTAFA DESTİCİ ÖZÜR DİLEDİ

MUSTAFA DESTİCİ ÖZÜR DİLEDİ KESİNTİNİN NEDENİ AÇIKLANDI

KESİNTİNİN NEDENİ AÇIKLANDI WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ

WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ "İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU

"İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU CAN ATAKLI RADYOCU da OLUYOR

CAN ATAKLI RADYOCU da OLUYOR İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ

İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ NAZLI ILICAK O KANALDAN KOVULDU

NAZLI ILICAK O KANALDAN KOVULDU DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA

DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA DOĞAN MEDYA'DA DEPREM

DOĞAN MEDYA'DA DEPREM VOLKAN KONAK'tan JET YANIT

VOLKAN KONAK'tan JET YANIT AYLA ALGAN SON VEDA

AYLA ALGAN SON VEDA VOLKAN KONAK'a SUÇ DUYURUSU

VOLKAN KONAK'a SUÇ DUYURUSU ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI

ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI MAHKEMEDEN SEREN SERENGİL KARARI

MAHKEMEDEN SEREN SERENGİL KARARI HADİSE ŞİKAYET ETTİ...

HADİSE ŞİKAYET ETTİ... ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR

ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR YARGI HAREKETE GEÇTİ

YARGI HAREKETE GEÇTİ  HAYRANINA NAKLEN ARABESK SÜRPRİZİ

HAYRANINA NAKLEN ARABESK SÜRPRİZİ NACİ GÖRÜR AÇIKLADI

NACİ GÖRÜR AÇIKLADI SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI

SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI GAZZE

GAZZE KIRIM NEDEN ÖNEMLİ

KIRIM NEDEN ÖNEMLİ

EKONOMİK KRİZE ÇÖZÜMLER - 4

Özel sektör için ne yapılmalı?

Reel sektör oldukça bunalımda. Sıkıntıların önemli olanlarını geçen yazımızda belirtmiştik. Bugün çözüm seçeneklerini tartışmaya açacağız.

KAYNAK SORUNUNun ÇÖZÜMÜ

Özel sektör işletme sermayesi yönünden ciddi darboğazda. Öz kaynakla faaliyetlerini yürütmeyen veya öz kaynak yerine yabancı kaynağı(kredi) tercih eden işletmeler kredi musluklarının tıkanması ile zora düştüler. Kredi alamayan, kredi teminatı yaratamayan, ek teminat veremeyen ve müşteri çeki bulamayan firmalar bankalardan yeni kredi alamaz ve limitlerini artıramaz duruma düştüler.

Çözüm Yolları:

* Bankalar kredi verdikleri işletmeleri baskı altına almamalıdır. Ödeme baskısına giren işletme sahipleri yanlış kararlar almaktadır. Bu dönemde bankacılar şirketlerin çözüm ortağı gibi hareket etmelidir.

* Kısa vadeli banka kredileri orta veya uzun vadeli hale getirilmeli ve kapanan kısa vadeli kredilere uygulanan faiz ile cari faiz arasında bir makul faiz oranı ile krediler yeniden yapılandırılmalıdır. Bankalar eski kredinin yapılandırılmasını kapanan kredi olarak değerlendirip yeni kredi muamelesi yaptıklarında yüksek cari faiz uyguladıklarından bu da işletmeleri oldukça zora sokacaktır.

* Kurumlar ve gelir vergisinin belli bir yüzdesi, işletme sermayesine dönüştürülmek kaydıyla tahakkuk ettirilerek tahsil edilmemeli. Örneğin vergiye tabi geliri 10 milyon lira olan bir şirketin ödeyeceği kurumlar vergisi 2,2 milyon TL’dir. Hazine bunun 1milyon lirasını sermayeye kat, işletmeden çekme ve sermayeye ilave et, diyerek tahsilinden vazgeçebilir. Eğer belirlenecek bir süre içinde bu para sermaye olmaktan çıkartılırsa cezalı vergi alınmalıdır.

* Şirketlerin aktiflerinde yer alan amortismana tabi olan/olmayan sabit kıymetlerin SPK’dan lisanslı kuruluşların belirleyeceği ekspertiz değerinden bilançoya yazmaları ve bundan doğan değer artışını sermayeye ilave etmek kaydıyla vergiye tabi tutulmaması sağlanmalıdır. Bu sermayesi gizli yedek akçe kadar büyüyecek firmaların kredibilite için gerekli öz kaynak rasyolara ulaşmalarına olanak verecektir.

* Türk Ticaret Kanunu’nun 376.maddesinde öngörülen sermayenin kaybı yukarıda belirttiğimiz sabit kıymet değer artışı ile giderilebileceği hususunda yasal düzenleme de yapılmalıdır.

* Varlık yönetim şirketleri daha etkin hale getirilmeli. Bankalar ile borçlu arasına varlık yönetim şirketleri girerek işletmelere bir nefes aldırma modeli de geliştirilmelidir.

GİP KOBİLER İÇİN ÖNEMLİ KAYNAK

Gelişme ve büyüme potansiyeline sahip şirketlerin sermaye piyasalarından fon sağlamak amacıyla ihraç edecekleri menkul kıymetlerin işlem görebileceği şeffaf ve düzenli bir ortam yaratmak amacıyla Borsa İstanbul bünyesinde Gelişen İşletmeler Piyasası(GİP) kurulmuştur.

Bu pazar cazip hale getirilerek KOBİ’lerin GİP’e girmeleri ve buna bağlı olarak KOSGEB desteklerinden oldukça fazla yararlanmaları sağlanmalıdır.

Borsamızın henüz derinliği yoktur. Düşük kur-yüksek faiz politikası ile yabancıların para kazandığı borsamızın yerli firmaların gelişmesine ve sıfır faizli sermaye bulmalarına katkı sunması için gerekli ekonomik ve yasal düzenlemeler yapılmalıdır.

BARTER SİSTEMİ GELİŞTİRİLMELİ

Nakit olanaklarının daraldığı bir dönem yaşıyoruz. Enflasyonla mücadelede sıkı para politikasının uygulanacak olması ve bu nakit sıkışıklığını uzun bir süre devam edecek olması barter sisteminin daha etkin ve randımanlı olarak devreye girmesini gerektiriyor.

Paranın olmadığı dönemlerde geçerli olan mal ve hizmet takasının nakit darboğazlarında da işlev göreceğini söyleyebiliriz.

Ama bu sistemin başarılı olması için barter havuzuna girecek mal ve hizmet türünün çok olması gerekir.

ÇALIŞANLARA İnTİFA SENEDİ VERİLMESİ

Ödemede zorluk çekilen çalışanların ücret ve tazminat alacakları şirketlerde intifa senedine dönüştürülerek çalışanların kârdan pay almaları sağlanabilir. Böylece önemli tutarlara ulaşan bu yükümlükler işletme sermayesinin azalmasını önleyebilir.

İşten ayrılan çalışandan isterse intifa senedi işletme tarafından öz kaynak değeri üzerinden geri satın alınır.

DEVREDEN KDV’NİN İADESİ

İşletmelerin çoğunda devletten yıllarca biriken KDV alacakları bulunmaktadır. Bu ciddi bir finansman yükü getirmekte ve işletme sermayesine dönüşecek bu para donuklaşmış bulunmaktır.

Gerçek işlemlerden kaynaklan KDV alacağının maliye tarafından mahsup ve nakit yoluyla işletmelere iadesi sağlanmalıdır.

Öte yandan ihracattan ve diğer işlemlerden doğan KDV iade alacaklarının da hızlı bicimde ödenmesi için gerekli sistem kurulmalıdır.

BİRİKTİRME SANDIKLARI

Tüm şirketlerde çalışanlar ve işletme sahiplerinin gelirlerinin belli bir yüzdesi kurulacak ve çalışanlar ve şirket yöneticileri ile birlikte yönetecekleri bir tasarruf sandığı(biriktirme sandığı) kurulmalı.

Bu hem tasarruf bilincinin gelişmesine hem de çalışanlara faizsiz kredi sağlayarak sıkıntılarını aşmalarına katkı sunacaktır.

Bu sandığı ayrılan tüm paralar her türlü vergi, resim ve harca tabi tutulmamalıdır.

BORÇLANMA LİMİTİ

Türk Ticaret Kanunu’nda yapılacak bir düzenleme ile bir şirket her yıl cirosunun ancak örneğin yüzde 20’si kadar banka ve diğer finans kurumlarından borç alabileceği şartı getirilmelidir.

Şirketler neredeyse cirolarının tamamını banka kredileri ile finanse etmektedirler.Bu da borca batık hale gelmelerinin en önemli sebebi olmaktadır.

ŞİRKET BİRLEŞMELERİ

Aynı sektörde bulunan ve gerekli ciro ve karlılığa ulaşamayan şirketlerin birleşmeleri teşvik edilmeli.

Böylece güçleri birleştirenler daha büyük sermaye gücüne ulaşacaklardır.

Bu çözüm seçeneklerini daha da artırabiliriz. Bizden bu kadar... Ama ülke olarak işimizin çok zor olduğunu ve bu büyük krizden çıkma ve kalkınma hamlesine derhal girişmemiz gerektiği ve bunun da bir siyasi iklim değişikliğini zorunlu kıldığını ayrıca vurgulamalıyız.

https://twitter.com/MPamukoglu

https://www.facebook.com/mustafa.pamukoglu.90