8 İLDE BASIN AÇIKLAMASI YASAĞI

8 İLDE BASIN AÇIKLAMASI YASAĞI ANKARA VALİLİĞİ'nden AÇIKLAMA

ANKARA VALİLİĞİ'nden AÇIKLAMA BURSA'DA TEFECİ OPERASTONU

BURSA'DA TEFECİ OPERASTONU ATEŞ’ten BAHÇELİ’ye ÇAĞRI

ATEŞ’ten BAHÇELİ’ye ÇAĞRI TÜM YURTTA YAĞIŞ UYARISI

TÜM YURTTA YAĞIŞ UYARISI "ŞİDDETE KARŞI TEDBİRLER ALINACAK"

"ŞİDDETE KARŞI TEDBİRLER ALINACAK" TÜRKİYE ÖĞRETMENİ İÇİN TEK YÜREK

TÜRKİYE ÖĞRETMENİ İÇİN TEK YÜREK STOKÇULAR YANDI, CEZALAR ARTTI

STOKÇULAR YANDI, CEZALAR ARTTI MB RAPORUNDA 'ASGARİ ÜCRET' DETAYI

MB RAPORUNDA 'ASGARİ ÜCRET' DETAYI PUTİN'den "VURURUZ" TEHDİTİ

PUTİN'den "VURURUZ" TEHDİTİ KORKUNÇ SALGIN: 19 ÇOCUK DAHA ÖLDÜ

KORKUNÇ SALGIN: 19 ÇOCUK DAHA ÖLDÜ ABD İSTİHBARATI PUTİN'i AKLADI

ABD İSTİHBARATI PUTİN'i AKLADI KRİZ YARATACAK İDDİA

KRİZ YARATACAK İDDİA IMF'den TÜRKİYE AÇIKLAMASI

IMF'den TÜRKİYE AÇIKLAMASI İSRAİL KARŞILIK VERME KARARI ALDI

İSRAİL KARŞILIK VERME KARARI ALDI İRAN'a DÜNYADAN TEPKİ YAĞIYOR

İRAN'a DÜNYADAN TEPKİ YAĞIYOR GÖÇ YASASI KABUL EDİLDİ

GÖÇ YASASI KABUL EDİLDİ ABD'den DİKKAT ÇEKEN AÇIKLAMA

ABD'den DİKKAT ÇEKEN AÇIKLAMA BAYRAM İKRAMİYESİ İÇİN KANUN TEKLİFİ

BAYRAM İKRAMİYESİ İÇİN KANUN TEKLİFİ MB FAİZİ YÜZDE 50'YE YÜKSELTTİ

MB FAİZİ YÜZDE 50'YE YÜKSELTTİ 200 TL'nin SATIN ALMA GÜCÜ ERİDİ

200 TL'nin SATIN ALMA GÜCÜ ERİDİ KREDİ KATLARINA DÜZENLEME

KREDİ KATLARINA DÜZENLEME TÜRKİYE NÜFUSU BELLİ OLDU

TÜRKİYE NÜFUSU BELLİ OLDU "EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI"

"EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI" YOKSULLUK SINIRI 49 bin TL'yi AŞTI

YOKSULLUK SINIRI 49 bin TL'yi AŞTI SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM

SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR

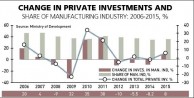

EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE

INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL

THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL AS WOMEN, WE REFUSE TO BE SILENT!

AS WOMEN, WE REFUSE TO BE SILENT! TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%...

TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%... TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK'

TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK' U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET

U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET HDP COMMITTEE MEETS PKK FIGURES in KANDİL

HDP COMMITTEE MEETS PKK FIGURES in KANDİL TURKEY's UNEMPLOYMENT RATE RISES...

TURKEY's UNEMPLOYMENT RATE RISES... MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY

MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI

KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI VAN’da TİYATRO ŞENLİĞİ

VAN’da TİYATRO ŞENLİĞİ NAYİNO

NAYİNO ALBARAKA TÜRK'ten ÖZEL PROJE

ALBARAKA TÜRK'ten ÖZEL PROJE İZMİR'de ÖDÜLLÜ GECE

İZMİR'de ÖDÜLLÜ GECE GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR

GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR İZMİR FİLM FESTİVALİ BAŞLIYOR

İZMİR FİLM FESTİVALİ BAŞLIYOR BİR YILDIZ DOĞUYOR

BİR YILDIZ DOĞUYOR YAZDI, OYNADI, YÖNETTİ

YAZDI, OYNADI, YÖNETTİ ORİON DÜNYA’ya DÖNDÜ

ORİON DÜNYA’ya DÖNDÜ UZAY EĞİTİMLERİ BAŞLADI

UZAY EĞİTİMLERİ BAŞLADI HAVACILAR İSTANBUL’da BULUŞTU

HAVACILAR İSTANBUL’da BULUŞTU BURASI KANDİL DEĞİL, FRANSA...

BURASI KANDİL DEĞİL, FRANSA... OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR

OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR YERLİ 'SWİTCH' GELİYOR

YERLİ 'SWİTCH' GELİYOR İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR

İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR AKADEMİSYENLER BİR ARADA

AKADEMİSYENLER BİR ARADA SEYİR HALİNDEYKEN UYUDU

SEYİR HALİNDEYKEN UYUDU ACİL SERVİS BOŞALTILDI

ACİL SERVİS BOŞALTILDI DSÖ'den YENİ SALGIN UYARISI

DSÖ'den YENİ SALGIN UYARISI PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ

PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ ÇAY TİRYAKİLERİ AMAN DİKKAT

ÇAY TİRYAKİLERİ AMAN DİKKAT GENÇLERDE DE ARTIŞ GÖSTERİYOR

GENÇLERDE DE ARTIŞ GÖSTERİYOR KÜRESEL ÇAPTA HIZLA YAYILIYOR

KÜRESEL ÇAPTA HIZLA YAYILIYOR "TEŞHİS SÜRECİ YILLAR ALABİLİYOR"

"TEŞHİS SÜRECİ YILLAR ALABİLİYOR" DEMİR SOPALARLA SALDIRDILAR

DEMİR SOPALARLA SALDIRDILAR TAHLİYE İLE ORTAYA ÇIKAN SKANDAL

TAHLİYE İLE ORTAYA ÇIKAN SKANDAL PERU YANGIN YERİ

PERU YANGIN YERİ BİR 25 KASIM DAHA GEÇTİ...

BİR 25 KASIM DAHA GEÇTİ... ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI

ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI BU KEZ DE ESKİ SEVGİLİ DEHŞETİ

BU KEZ DE ESKİ SEVGİLİ DEHŞETİ CİLDİNİZİ YAZA HAZIRLAYIN

CİLDİNİZİ YAZA HAZIRLAYIN "GÖBEKLİTEPE'de KADIN İZLERİ"

"GÖBEKLİTEPE'de KADIN İZLERİ"  KADIN CİNAYETLERİ DURMUYOR

KADIN CİNAYETLERİ DURMUYOR KADINLAR BAKIRKÖY’de BULUŞTU

KADINLAR BAKIRKÖY’de BULUŞTU KAN DONDURAN DETAY

KAN DONDURAN DETAY F.BAHÇE AVRUPA'da ÇEYREK FİNALDE

F.BAHÇE AVRUPA'da ÇEYREK FİNALDE RİYAD'da BİR TEPKİ DE İTALYA'dan

RİYAD'da BİR TEPKİ DE İTALYA'dan ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU

ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU FİLENİN SULTANLARI FİNALDE

FİLENİN SULTANLARI FİNALDE PELE, SON YOLCULUĞUNA UĞURLANDI

PELE, SON YOLCULUĞUNA UĞURLANDI CHRİSTOPH DAUM KANSERE YAKALANDI

CHRİSTOPH DAUM KANSERE YAKALANDI FİLENİN SULTANLARI TAM GAZ

FİLENİN SULTANLARI TAM GAZ 3. KEZ DÜNYA ŞAMPİYONU OLDU

3. KEZ DÜNYA ŞAMPİYONU OLDU ALİ KOÇ ATEŞ PÜSKÜRDÜ...

ALİ KOÇ ATEŞ PÜSKÜRDÜ... İSTANBUL'da KANLI İNFAZ

İSTANBUL'da KANLI İNFAZ CANAVAR TEYZE İÇİN KARAR

CANAVAR TEYZE İÇİN KARAR YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU

YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU KATİL ZANLISI TEK TEK ANLATTI

KATİL ZANLISI TEK TEK ANLATTI SAHİL DEĞİL SANKİ CESET TARLASI

SAHİL DEĞİL SANKİ CESET TARLASI GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ

GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME

MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME BUNUN ADI BARBARLIK

BUNUN ADI BARBARLIK İZMİR’de SİLAHLI ÇATIŞMA

İZMİR’de SİLAHLI ÇATIŞMA MUSTAFA DESTİCİ ÖZÜR DİLEDİ

MUSTAFA DESTİCİ ÖZÜR DİLEDİ KESİNTİNİN NEDENİ AÇIKLANDI

KESİNTİNİN NEDENİ AÇIKLANDI WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ

WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ "İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU

"İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU CAN ATAKLI RADYOCU da OLUYOR

CAN ATAKLI RADYOCU da OLUYOR İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ

İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ NAZLI ILICAK O KANALDAN KOVULDU

NAZLI ILICAK O KANALDAN KOVULDU DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA

DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA DOĞAN MEDYA'DA DEPREM

DOĞAN MEDYA'DA DEPREM VOLKAN KONAK'tan JET YANIT

VOLKAN KONAK'tan JET YANIT AYLA ALGAN SON VEDA

AYLA ALGAN SON VEDA VOLKAN KONAK'a SUÇ DUYURUSU

VOLKAN KONAK'a SUÇ DUYURUSU ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI

ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI MAHKEMEDEN SEREN SERENGİL KARARI

MAHKEMEDEN SEREN SERENGİL KARARI HADİSE ŞİKAYET ETTİ...

HADİSE ŞİKAYET ETTİ... ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR

ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR YARGI HAREKETE GEÇTİ

YARGI HAREKETE GEÇTİ  HAYRANINA NAKLEN ARABESK SÜRPRİZİ

HAYRANINA NAKLEN ARABESK SÜRPRİZİ NACİ GÖRÜR AÇIKLADI

NACİ GÖRÜR AÇIKLADI SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI

SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI GAZZE

GAZZE KIRIM NEDEN ÖNEMLİ

KIRIM NEDEN ÖNEMLİ

KALDIRAÇ, EKONOMİK KRİZDE BATMA SEBEBİ

Borç alarak faaliyetleri yürütmek Türkiye’de hem ailelerin, hem işletmelerin hem de bankaların çok sevdiği bir şey. Biz millet olarak borcu seviyoruz.

Borç alarak para kazanmak mümkün ama riskler de o kadar fazla. İşte geldiğimiz noktada halimize bakın.

KALDIRAÇ NEDİR?

Potansiyel kazançları artırmak için borç para kullanmaya kaldıraç denir.

Örneğin 100 bin dolar paranız var ve gayrimenkule yatırım yapmak istiyorsunuz. 1 milyon dolarlık bir gayrimenkul alımı için 100 bin dolarınızı peşinat olarak veriyorsunuz ve 900 bin dolar borç alıyorsunuz.

Eğer bu gayrimenkulün fiyatı 1 yıl sonra 1.5 milyon dolara çıkarsa 100 bin dolarınızın 5 katı kadar para kazanırsınız.

Bu yolu tercih etmeyip 100 bin doları 5 gayrimenkul alımında kullanıp 980 bin dolar borç alıp birer milyon dolarlık 5 taşınmaz alırsanız ve taşınmazların değeri 1.5 milyon dolara çıkarsa 100 bin dolarla 2.5 milyon dolar para kazanırsınız. İşte bu işleme kaldıraçlı işlem denir. Yaptığınız şey, kaldıraç kullanarak para kazanmak için borç almaktır.

KALDIRAÇ KRİZDE ZARAR YARATIR

Yukarıda verdiğimiz örnekte eğer taşınmazlar ekonomik kriz nedeniyle 750 bin dolar değerine inerse her gayrimenkulden 230 bin dolar toplam 1 milyon 150 bin dolar toplam zarar doğar. İşte kaldıraçla para kazanayım derken büyük zarar edersiniz.

Bugün ekonomik krizde yaşanan budur. Özellikle hisse senetleri yatırımı ile inşaat sektöründe kaldıraç yaygın biçimde uygulanmaktadır. İnşaat firmalarını batıran da budur.

2008-2009 KRİZİNİN DE SEBEBİ KALDIRAÇ

2008-2009 ekonomik durgunluğu etkileyen temel etkenlerden biri yatırım bankalarının büyük tutarlarda kaldıraç kullanmasıydı. Bankalar genel olarak yatırımlarını 30 veya 40 kat kaldıraç ile yürütüyordu. Bir hisse senedinin bir puan yükselmesi veya düşmesi milyonlarca veya milyarlarca dolar para kazanılmasına veya kaybedilmesi yol açıyordu. Piyasalar çöktüğünde bankaların kayıpları oldukça fazla idi.

KALDIRAÇ ATEŞLE OYNAMAKTIR

Bizim gibi sermaye piyasası gelişmemiş ve yabancıların daha fazla yatırım yaptığı, tasarruf açığının bulunduğu gelişmekte olan ülkelerde kaldıraç ateşle oynamaktır. Bir de biz de sermaye birikimi olmadan zengin olmak, tabiri caizse köşeyi dönmek yaygın anlayıştır. Sabırla uygun vadede büyüme yerine çok kısa sürede büyüme için kaldıraç kullanılır ve ekonomik krize girilip te kaldıraç riskleri ortaya çıkınca firmalar birer birer batmaya başlar.

FİNANSMAN KAYNAKLARI

1-Bireysel nakit temin etmek

En iyi finansman biçimidir. Elinizdeki parayı kullanırsınız.

2-Bireysel kredi almak

Düşük maliyetli finansman elde etme biçimdir. Ancak kredileri zamanında ödeyemezseniz banka nezdinde itibarınız düşer ve bir sonraki kredi alımlarında sıkıntı yaşarsınız.

3-Bireysel borç almak

Genellikle arkadaşlardan veya ailelerden alınan borçlardır. Bireysel nakit ve bireysel kredilerle ihtiyaçlar karşılanamıyorsa bu ödünçler devreye girer. Eğer borçlarınızı ödeyemezseniz kişisel ilişkileriniz üzerinde yıkıcı bir etki yaratmış olursunuz.

4-Teminatsız krediler

Bankalardan imza karşılığı alınabilinen ve sizin itibarınıza güvenilerek verilen kredilerdir. Bu kredilerin faizleri yüksektir.

5-Teminatlı krediler

İpotekler veya diğer değerli şeylerin teminat gösterilmesi yoluyla bankalardan alınabilinen kredilerdir.

6-Tahviller

Bireysel borç veren şahıslara veya şirketlere satılan borçlardır. Şirket doğrudan bankadan kredi almak yerine tahvil ihraç ederek kişilerden borçlanır ve bunun için belli oranlarda faiz öder.

7-Alacak finansmanı

Alacaklarınızı temlik ederek borçlanma yöntemidir. Faktöring işlemi böyle bir işlemdir.

8-Melek sermayesi

“Melek” elinde servet bulunduran ve özel bir işletmeye yatırım yapmak isteyen genel olarak 1 milyon dolara kadar yatırım yapan özel yatırımcıdır. Böyle bir yatırımcı sessiz ortak gibidir.

9-Risk Sermayesi

Melek yatırımcıların boyutunu aşan durumlarda büyük sermayelere sahip yatırımcılar risk sermayesi kuruluşlarıdır.

10-Halka arz

Bir şirket hisselerini halka arz ederek sıfır faizli kredi kullanmış gibi olur. Şirket kâr sağlamışsa bunun belli bir oranını hisselerini sattığı ortaklarına dağıtır.

BORÇ YİĞİDİN KAMÇISI DEĞİL

Borç almak yiğitlik değil. Eskidenmiş o. Artık alacaklının elinde kamçı veya sopa var. Borçlu olanı alacaklı yönetir. Şu anda ekonomik krizin içinde borca yakalananların, hele kaldıraç yapanların batmaları mukadderdir.

Konkordatoya gidenlerin yüzlerce olması da bunu teyit ediyor.

https://twitter.com/MPamukoglu

https://www.facebook.com/mustafa.pamukoglu.90