'MEMNUNİYET DUYDUK'

'MEMNUNİYET DUYDUK' 'APARTMANDA DEMİR YOKMUŞ'

'APARTMANDA DEMİR YOKMUŞ' FED FAİZİ KARARINI AÇIKLADI

FED FAİZİ KARARINI AÇIKLADI YİK, ERDOĞAN BAKANLIĞINDA TOPLANDI

YİK, ERDOĞAN BAKANLIĞINDA TOPLANDI İSTANBUL VALİSİ GÜL'den 'GÖZDAĞI'

İSTANBUL VALİSİ GÜL'den 'GÖZDAĞI' İSTANBUL'da KLASİK 1 MAYIS

İSTANBUL'da KLASİK 1 MAYIS NACİ GÖRÜR UYARDI

NACİ GÖRÜR UYARDI ŞIRNAK'tan ACI HABER

ŞIRNAK'tan ACI HABER KORKUNÇ SALGIN: 19 ÇOCUK DAHA ÖLDÜ

KORKUNÇ SALGIN: 19 ÇOCUK DAHA ÖLDÜ ABD İSTİHBARATI PUTİN'i AKLADI

ABD İSTİHBARATI PUTİN'i AKLADI KRİZ YARATACAK İDDİA

KRİZ YARATACAK İDDİA IMF'den TÜRKİYE AÇIKLAMASI

IMF'den TÜRKİYE AÇIKLAMASI İSRAİL KARŞILIK VERME KARARI ALDI

İSRAİL KARŞILIK VERME KARARI ALDI İRAN'a DÜNYADAN TEPKİ YAĞIYOR

İRAN'a DÜNYADAN TEPKİ YAĞIYOR GÖÇ YASASI KABUL EDİLDİ

GÖÇ YASASI KABUL EDİLDİ ABD'den DİKKAT ÇEKEN AÇIKLAMA

ABD'den DİKKAT ÇEKEN AÇIKLAMA İSRAİL TÜRKİYE'yi ŞİKAYET ETTİ

İSRAİL TÜRKİYE'yi ŞİKAYET ETTİ BAYRAM İKRAMİYESİ İÇİN KANUN TEKLİFİ

BAYRAM İKRAMİYESİ İÇİN KANUN TEKLİFİ MB FAİZİ YÜZDE 50'YE YÜKSELTTİ

MB FAİZİ YÜZDE 50'YE YÜKSELTTİ 200 TL'nin SATIN ALMA GÜCÜ ERİDİ

200 TL'nin SATIN ALMA GÜCÜ ERİDİ KREDİ KATLARINA DÜZENLEME

KREDİ KATLARINA DÜZENLEME TÜRKİYE NÜFUSU BELLİ OLDU

TÜRKİYE NÜFUSU BELLİ OLDU "EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI"

"EMEKLİ MAAŞ FARKI ÖDEMELERİ BAŞLADI" YOKSULLUK SINIRI 49 bin TL'yi AŞTI

YOKSULLUK SINIRI 49 bin TL'yi AŞTI SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM

SSK ve BAĞ-KUR EMEKLİLERİNE EK ZAM EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR

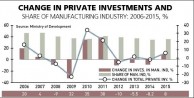

EMEKLİYE EK ZAM TEKLİFİ MECLİS'e GELİYOR INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE

INDUSTRIAL INVESTMENTS CONTINUE to STAGNATE THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL

THE WORLD's “POOREST” PRESIDENT MUJICA in ISTANBUL AS WOMEN, WE REFUSE TO BE SILENT!

AS WOMEN, WE REFUSE TO BE SILENT! TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%...

TURKEY's UNEMPLOYMENT RATE ROSE to 9,8%... TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK'

TURKISH OFFICIAL 'BARKS' AFTER TWEET by 'FAKE GÖKÇEK' U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET

U.S. AMBASSADOR JOHN BASS HAS HELD a VISIT to HÜRRİYET HDP COMMITTEE MEETS PKK FIGURES in KANDİL

HDP COMMITTEE MEETS PKK FIGURES in KANDİL TURKEY's UNEMPLOYMENT RATE RISES...

TURKEY's UNEMPLOYMENT RATE RISES... MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY

MOVIE to be SHOT in 'DRACULA's CASTLE' in TURKEY KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI

KADINLARIN GİZEMLİ DUYGULARI TUALE YANSIDI VAN’da TİYATRO ŞENLİĞİ

VAN’da TİYATRO ŞENLİĞİ NAYİNO

NAYİNO ALBARAKA TÜRK'ten ÖZEL PROJE

ALBARAKA TÜRK'ten ÖZEL PROJE İZMİR'de ÖDÜLLÜ GECE

İZMİR'de ÖDÜLLÜ GECE GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR

GÖKTÜRK CAZ FESTİVALİ BAŞLIYOR İZMİR FİLM FESTİVALİ BAŞLIYOR

İZMİR FİLM FESTİVALİ BAŞLIYOR BİR YILDIZ DOĞUYOR

BİR YILDIZ DOĞUYOR YAZDI, OYNADI, YÖNETTİ

YAZDI, OYNADI, YÖNETTİ ORİON DÜNYA’ya DÖNDÜ

ORİON DÜNYA’ya DÖNDÜ UZAY EĞİTİMLERİ BAŞLADI

UZAY EĞİTİMLERİ BAŞLADI HAVACILAR İSTANBUL’da BULUŞTU

HAVACILAR İSTANBUL’da BULUŞTU BURASI KANDİL DEĞİL, FRANSA...

BURASI KANDİL DEĞİL, FRANSA... OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR

OYUN ENDÜSTRİSİ PAZARI BÜYÜYOR YERLİ 'SWİTCH' GELİYOR

YERLİ 'SWİTCH' GELİYOR İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR

İKLİM DEĞİŞİKLİĞİ ARILARI OLUMSUZ ETKİLİYOR AKADEMİSYENLER BİR ARADA

AKADEMİSYENLER BİR ARADA SEYİR HALİNDEYKEN UYUDU

SEYİR HALİNDEYKEN UYUDU ACİL SERVİS BOŞALTILDI

ACİL SERVİS BOŞALTILDI DSÖ'den YENİ SALGIN UYARISI

DSÖ'den YENİ SALGIN UYARISI PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ

PROTEZ SONRASI BİSİKLET KULLANABİLİRSİNİZ ÇAY TİRYAKİLERİ AMAN DİKKAT

ÇAY TİRYAKİLERİ AMAN DİKKAT GENÇLERDE DE ARTIŞ GÖSTERİYOR

GENÇLERDE DE ARTIŞ GÖSTERİYOR KÜRESEL ÇAPTA HIZLA YAYILIYOR

KÜRESEL ÇAPTA HIZLA YAYILIYOR "TEŞHİS SÜRECİ YILLAR ALABİLİYOR"

"TEŞHİS SÜRECİ YILLAR ALABİLİYOR" DEMİR SOPALARLA SALDIRDILAR

DEMİR SOPALARLA SALDIRDILAR TAHLİYE İLE ORTAYA ÇIKAN SKANDAL

TAHLİYE İLE ORTAYA ÇIKAN SKANDAL PERU YANGIN YERİ

PERU YANGIN YERİ BİR 25 KASIM DAHA GEÇTİ...

BİR 25 KASIM DAHA GEÇTİ... ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI

ÖNCE ÖLDÜRDÜ, SONRA DA ÇÖPE ATTI BU KEZ DE ESKİ SEVGİLİ DEHŞETİ

BU KEZ DE ESKİ SEVGİLİ DEHŞETİ CİLDİNİZİ YAZA HAZIRLAYIN

CİLDİNİZİ YAZA HAZIRLAYIN "GÖBEKLİTEPE'de KADIN İZLERİ"

"GÖBEKLİTEPE'de KADIN İZLERİ"  KADIN CİNAYETLERİ DURMUYOR

KADIN CİNAYETLERİ DURMUYOR KADINLAR BAKIRKÖY’de BULUŞTU

KADINLAR BAKIRKÖY’de BULUŞTU KAN DONDURAN DETAY

KAN DONDURAN DETAY F.BAHÇE AVRUPA'da ÇEYREK FİNALDE

F.BAHÇE AVRUPA'da ÇEYREK FİNALDE RİYAD'da BİR TEPKİ DE İTALYA'dan

RİYAD'da BİR TEPKİ DE İTALYA'dan ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU

ECZACIBAŞI 3. KEZ DÜNYA ŞAMPİYONU FİLENİN SULTANLARI FİNALDE

FİLENİN SULTANLARI FİNALDE PELE, SON YOLCULUĞUNA UĞURLANDI

PELE, SON YOLCULUĞUNA UĞURLANDI CHRİSTOPH DAUM KANSERE YAKALANDI

CHRİSTOPH DAUM KANSERE YAKALANDI FİLENİN SULTANLARI TAM GAZ

FİLENİN SULTANLARI TAM GAZ 3. KEZ DÜNYA ŞAMPİYONU OLDU

3. KEZ DÜNYA ŞAMPİYONU OLDU ALİ KOÇ ATEŞ PÜSKÜRDÜ...

ALİ KOÇ ATEŞ PÜSKÜRDÜ... İSTANBUL'da KANLI İNFAZ

İSTANBUL'da KANLI İNFAZ CANAVAR TEYZE İÇİN KARAR

CANAVAR TEYZE İÇİN KARAR YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU

YÜZÜNCÜYIL GAZETECİLER DERNEĞİ KURULDU KATİL ZANLISI TEK TEK ANLATTI

KATİL ZANLISI TEK TEK ANLATTI SAHİL DEĞİL SANKİ CESET TARLASI

SAHİL DEĞİL SANKİ CESET TARLASI GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ

GÖKÇE'nin ÖLÜM NEDENİ KALP KRİZİ MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME

MİNİK LEYLA CİNAYETİNDE YENİ GELİŞME BUNUN ADI BARBARLIK

BUNUN ADI BARBARLIK İZMİR’de SİLAHLI ÇATIŞMA

İZMİR’de SİLAHLI ÇATIŞMA MUSTAFA DESTİCİ ÖZÜR DİLEDİ

MUSTAFA DESTİCİ ÖZÜR DİLEDİ KESİNTİNİN NEDENİ AÇIKLANDI

KESİNTİNİN NEDENİ AÇIKLANDI WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ

WHATSAPP, FACEBOOK ve INSTAGRAM ÇÖKTÜ "İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU

"İLKELİ" DOĞAN MEDYA İRFAN DEĞİRMENCİ'Yİ KOVDU CAN ATAKLI RADYOCU da OLUYOR

CAN ATAKLI RADYOCU da OLUYOR İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ

İŞTE ULUSAL KANAL'ın YENİ GENEL YAYIN YÖNETMENİ NAZLI ILICAK O KANALDAN KOVULDU

NAZLI ILICAK O KANALDAN KOVULDU DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA

DHA'nın AYLAN KURDİ FOTOĞRAFI TIME’ın "YILIN 100 FOTOĞRAFI-2015" ARASINDA DOĞAN MEDYA'DA DEPREM

DOĞAN MEDYA'DA DEPREM VOLKAN KONAK'tan JET YANIT

VOLKAN KONAK'tan JET YANIT AYLA ALGAN SON VEDA

AYLA ALGAN SON VEDA VOLKAN KONAK'a SUÇ DUYURUSU

VOLKAN KONAK'a SUÇ DUYURUSU ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI

ÜNLÜ AKTÖR TRT DİZİSİNDEN AYRILDI MAHKEMEDEN SEREN SERENGİL KARARI

MAHKEMEDEN SEREN SERENGİL KARARI HADİSE ŞİKAYET ETTİ...

HADİSE ŞİKAYET ETTİ... ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR

ÜNLÜ MODACI TASARIMLARIYLA BÜYÜLÜYOR YARGI HAREKETE GEÇTİ

YARGI HAREKETE GEÇTİ  HAYRANINA NAKLEN ARABESK SÜRPRİZİ

HAYRANINA NAKLEN ARABESK SÜRPRİZİ NACİ GÖRÜR AÇIKLADI

NACİ GÖRÜR AÇIKLADI SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI

SAKİNE CANSIZ CİNAYETİNİN AYRINTILARI GAZZE

GAZZE KIRIM NEDEN ÖNEMLİ

KIRIM NEDEN ÖNEMLİ

Ülkemizde hep makro ekonomiye bakarak analizler yapıyoruz. Oysa ülke ekonomisini yaratan ekonomik birimleri (işletmeleri, şirketleri) tam olarak değerlendirmiyoruz. Bir iktisadi işletme olan ticari şirketler mal ve hizmet üretmek ve onu satmak ve ondan kazanç sağlamak amacıyla hareket eder. Hiçbir şirket zarar etmek amacı ile kurulmaz ve hareket edemez. Dolayısıyla iktisadi işletmenin amacı kâr elde etmektir. İşletmeler bir süre kâr etmeyebilirler, zarar da edebilirler. Bu zararlarını birçok kaynakla finanse ederek ayakta kalabilirler. Ancak hiçbir şirket sürekli zarar ederek yaşamına devam edemez. Bu iktisadın temel kuralıdır.

KÂR NASIL DOĞAR?

Mal ve hizmet üretilir. Bunun bir üretim maliyeti vardır. Veya üretim yoksa mal ve hizmet satın alınır. Bunun bir alım maliyeti vardır. Üretilen veya satın alınan mal ve hizmet maliyetleri dikkate alınarak belli bir kar oranı ile hedef kitleye satışa sunulur. Mal ve hizmetin satış fiyatı ile üretim veya alım maliyeti arasındaki farka satış kârı denir. İşletmeler için en önemli nokta satıştan kâr elde etmektir. Daha sonra bu karın bir bölümü ile sabit giderler (pazarlama, genel gider gibi faaliyet giderleri) karşılanır. İşte satış karı ile faaliyet gideri arasındaki farka da faaliyet karı denir. İşletmeler mutlaka faaliyet karı elde etmek zorundadır. Çünkü bundan sonra geçici gelir ve gider kalemleri kar ve zararı etkiler.

İŞLETMELER NEDEN KÂR ETMEZ?

İşletmeler neden kâr etmez veya zarar eder sorusunun birçok yanıtı vardır. Kâr veya zararı doğuran sebeplerin bazıları işletme dışındaki dinamiklerden, çoğu da işletme yönetiminden kaynaklanır.

İşletme yönetiminden kaynaklanan en önemli sebepler temelde şunlardır:

- Bir işletmenin hatta ailelerin kazanç elde etmesi harcamaların kontrolünden geçer. Maliyetlerini verimli gerçekleştiremeyen, satış gelirine göre giderlerini ayarlayamayan işletmelerin zarar etmesi mutlaktır.

- Mal veya hizmetin fiyatı gerçekçi olarak belirlenmez veya zarar edileceği bilinse dahi o fiyattan satış yapılması şeklindeki fiyat politikası yanlışlıklarına meydan verilir.

- Kötü bir işletme yönetimi zarar yaratma potansiyeline sahiptir. Örneğin bir ayakkabı üreten fabrikada üretime ve işletme yönetimine muhasebeciler, avukatlar, mühendis olmayanlar karışırsa ayakkabı fabrikası kar elde edebilir mi? Bizim ülkede kişinin uzmanlığının veya deneyiminin olup olmadığına bakılmaksızın şirketlerde görev verilir. Kişiler de bu görevi kabul eder.

- Etkin ve verimli olmayan finans ve mali yönetim. Satmak kadar satıştan sağlanan ve diğer finans kaynaklarının çok verimli yönetilmesi gerekir. Türkiye’de orta ve küçük işletmelerde fon yönetimini genellikle uzman olmayan kişiler yapar. Hele işletme aidiyeti fazla olan yönetimdeki kişilere laf anlatmak uzmanların bile yeteneğini aşar.

- Genelde işletmeler bir bütçe ve nakit akış disiplini ile hareket etmezler. Hep günlük karar verirler. Onlar için kısa vadeli pratik çözümler işletmenin sorunlarının çözüm anahtarıdır.

- Öz kaynaktan çok daha fazla kredi kullanmak. Genellikle işletmeler ayağını yorgana göre uzatmaz. Sermayesinden daha fazla kredi kullanır, yani borçlanır. Kredilerin faiz maliyetinin üstünde kar oranı ile çalışamazlarsa zarar etmeleri kaçınılmazdır.

- İşletmelerin alacaklarını tahsil edememesi halinde de işletmeler sıkıntıya girer. Yani müşterileri batarsa alacaklı olanlar da bundan zarar görür.

SÜREKLİ ZARAR

Sürekli zarar eden işletmelere Karun’un hazinesi de yetmez. Sürekli zarar bir yerlerden finanse edilirse bunun da sonu yoktur. Ya şirketin varlıkları azalır ve yok olur; ya borç artar; ya da katkı sağlayanlar katkı sağlamaktan bitap düşerler!

Bu durumda son söz olarak şunu söyleyebiliriz. Eğer şirketsen şirket ol, eğer şirket değilsen hayır kurumu veya sivil toplum kuruluşu ol...

https://twitter.com/MPamukoglu

https://www.facebook.com/mustafa.pamukoglu.90